要約

開発者のためのポートフォリオ戦略 2026

忙しい開発者でも実践できる、リスクを抑えつつリターンを最大化するポートフォリオ構築術。

Keywords: ポートフォリオ, 資産運用, リバランス

目次

はじめに

なぜ開発者にポートフォリオ戦略が必要なのか

現代のソフトウェア開発者は、高い専門性と市場価値を持つ職業の一つです。その結果、比較的高い収入を得られる機会が多く、キャリアの早い段階からまとまった資産を形成できる可能性があります。しかし、忙しい日々の中で、自分のスキルを磨くことに集中するあまり、資産運用や将来の設計については後回しにしがちではないでしょうか。2026年を迎えるにあたり、経済状況は常に変動しており、物価上昇(インフレ)や金利の動向など、私たちの資産価値に影響を与える要素は多岐にわたります。ただ銀行預金に置いておくだけでは、購買力は徐々に失われていくリスクがあります。

ここで重要になるのが、「賢いポートフォリオ戦略」です。ポートフォリオ戦略とは、複数の異なる資産に分散して投資することで、リスクを管理しつつ、長期的に資産を成長させるための計画的なアプローチを指します。特に開発者の皆さんのように、本業で多忙を極める方々にとって、複雑な個別株の選定や頻繁な売買に時間を割くのは現実的ではありません。そこで本記事では、時間的制約のある開発者でも実践しやすい、シンプルかつ効果的なポートフォリオ戦略の基本を、2026年の視点も踏まえてご紹介します。

“投資において最もパワフルな力は、時間と複利である。”

— アルバート・アインシュタイン(とされる名言)

この名言が示すように、投資の世界では「時間」が最も重要な要素の一つです。特に開発者の皆さんは、若い時期から高収入を得られる可能性が高いため、この「時間」を味方につけることで、複利の力を最大限に活用し、将来の大きな資産形成へとつなげることができます。例えば、毎月5万円を年率5%で運用した場合、20年後には約2,055万円、30年後には約4,161万円になります。元本がそれぞれ1,200万円、1,800万円であることを考えると、複利の力がどれほど強力かがわかるでしょう。

本記事では、単に投資商品を羅列するのではなく、ご自身のライフステージやリスク許容度、目標に合わせた「資産配分(アセットアロケーション)」、リスクを低減する「分散投資」、そしてポートフォリオを健全に保つための「リバランス」という3つの柱を中心に解説します。これらの基本を理解し実践することで、忙しい開発者の皆さんでも、無理なく、そして着実に資産を増やしていく道筋が見えてくるはずです。2026年、そしてその先の未来に向けて、あなたの資産を賢く育てる第一歩をここから始めましょう。

ポイント

開発者にとって、早期からの資産運用は「時間」と「複利」の力を最大限に活かし、忙しい中でも将来の資産形成を盤石にするための重要な戦略です。

基本原則

開発者のためのポートフォリオ戦略の基本原則

効果的なポートフォリオ戦略を構築するためには、いくつかの基本的な原則を理解し、自身の状況に当てはめることが不可欠です。これらは、単なる投資手法ではなく、あなたの金融行動を導く羅針盤となります。特に、論理的思考に長けた開発者の皆さんにとって、これらの原則は合理的な意思決定の基盤となるでしょう。

1. リスク許容度の理解

リスク許容度とは、投資における損失にどこまで耐えられるかを示す指標です。これは個人の性格、経済状況、投資経験によって大きく異なります。例えば、市場が20%下落した際に、冷静でいられるか、夜も眠れなくなるほど不安になるか、によってリスク許容度は変わります。開発者の方は、一般的に論理的で客観的な思考が得意なため、感情に流されにくい傾向があるかもしれませんが、それでも自身の「心の平静を保てる範囲」を正確に把握することが重要です。

自己診断の例として、以下の質問を自分に問いかけてみてください。

- Q1: 投資した資産が一時的に30%下落した場合、どのような行動を取りますか?

A) すぐに売却して損失を確定する。

B) 不安を感じつつも、しばらく様子を見る。

C) 長期的な視点から、さらに買い増しを検討する。 - Q2: あなたの現在の貯蓄額と、毎月の生活費を賄える期間はどのくらいですか?

A) 3ヶ月未満

B) 3ヶ月〜1年

C) 1年以上 - Q3: 今後5年以内に、大きな出費(住宅購入、結婚、子どもの教育費など)の予定はありますか?

A) ある

B) 未定

C) ない

これらの質問への回答は、あなたのリスク許容度が「低い」「中程度」「高い」のどのレベルにあるかを判断する上で役立ちます。一般的に、若く、安定した収入があり、当面の生活資金に余裕がある人ほど、高いリスク許容度を持つことができます。

2. 投資期間と財務目標の設定

投資はマラソンに似ています。ゴール(財務目標)までの距離(投資期間)が分からなければ、適切なペース配分(戦略)を立てることはできません。具体的に、いつまでに、いくらの資産を形成したいのかを明確にしましょう。

- 短期目標(~3年): 緊急資金、旅行費用、最新ガジェット購入など。元本割れのリスクを避けるため、低リスク資産(現金、定期預金など)が適しています。

- 中期目標(3~10年): 住宅の頭金、車の購入、留学費用など。リスクを抑えつつ、ある程度の成長も期待できるバランスの取れたポートフォリオが考えられます。

- 長期目標(10年以上): 老後資金、FIRE(Financial Independence, Retire Early)、子どもの教育資金など。株式など、高いリターンが期待できる資産への比重を高めることができます。

例えば、「20年後にFIREを目指し、年間400万円の生活費を賄える4%ルールに基づき、1億円の資産を形成する」といった具体的な目標を設定することで、逆算して毎月の積立額や目標リターンが明確になります。開発者の皆さんのように、将来のキャリアパスが比較的安定している場合でも、具体的な数値目標を設定することで、モチベーションを維持しやすくなります。

3. ポートフォリオ戦略の3つの柱

これらを踏まえ、ポートフォリオ戦略は以下の3つの柱によって支えられます。

ポートフォリオ戦略の主要3原則

1. 資産配分(アセットアロケーション) — 株式、債券など異なる資産クラスにどれくらいの割合で投資するかを決定します。これがリターンの約90%を決定すると言われています。

2. 分散投資 — 資産配分で決めた各資産クラス内で、さらに投資対象(地域、業種、銘柄など)を広げることで、特定のリスクを低減します。

3. リバランス — 時間の経過とともに変動する資産の割合を、定期的に当初の目標配分に戻すことで、リスクとリターンのバランスを維持します。

これらの原則は相互に関連し、バランスの取れたポートフォリオを構築し、長期的に維持するために不可欠です。次章以降で、これらの原則をより具体的に掘り下げていきます。

注意

リスク許容度を過大評価することは非常に危険です。市場の急落時に感情的な判断を下し、損失を拡大させる原因となる可能性があります。自身の「本当の」リスク許容度を正直に見極めましょう。

図1: 開発者のライフステージとリスク許容度の変化

コアガイド

具体的な資産配分(アセットアロケーション)の考え方

ポートフォリオ戦略の最も重要な要素の一つが、資産配分(アセットアロケーション)です。これは、株式、債券、不動産、現金などの異なる資産クラスに、それぞれどのくらいの割合で投資するかを決定することです。研究によると、ポートフォリオのリターンの約90%は、個別の銘柄選択やタイミングではなく、この資産配分によって決まると言われています。開発者の皆さんも、この「大局的な設計」に最も注力すべきです。

主要な資産クラスとその特徴

まずは、主要な資産クラスとその基本的な特徴を理解しましょう。

- 株式: 企業の所有権の一部を表します。高い成長性(キャピタルゲイン)と配当(インカムゲイン)が期待できる一方で、価格変動リスク(ボラティリティ)も高いです。長期的に見れば、他の資産クラスよりも高いリターンをもたらす傾向があります。先進国株式、新興国株式、特定のセクター(例: テクノロジー、ヘルスケア)など、多様な種類があります。

- 債券: 国や企業が発行する借用証書です。満期まで保有すれば元本が保証され、定期的に利息(インカムゲイン)が得られます。株式に比べて価格変動リスクが低い傾向にあり、ポートフォリオの安定化に寄与します。ただし、金利上昇時には価格が下落するリスク(金利リスク)があります。

- 不動産: 不動産そのものに投資する「現物不動産」と、不動産投資信託(REIT)を通じて投資する方法があります。REITは比較的少額から分散投資が可能で、配当利回りが高い傾向にあります。インフレに強いという特性もありますが、流動性が低い、景気変動の影響を受けやすいなどの特徴があります。

- コモディティ(商品): 金、原油、農産物など、現物の商品に投資します。インフレヘッジとして機能することがありますが、価格変動が大きく、専門知識が必要です。一般的な個人投資家は、ETFなどを通じて間接的に投資することが多いです。

- 現金同等物: 銀行預金、MMF(マネー・マーケット・ファンド)など、すぐに現金化できる流動性の高い資産です。リスクは低いですが、リターンも低く、インフレに弱いという欠点があります。緊急資金や短期目標のための資金として、常に一定額を確保しておくべきです。

年齢とリスク許容度に基づいた資産配分モデル

資産配分は、あなたのリスク許容度と投資期間によって大きく左右されます。一般的に用いられるルールとして「100-年齢ルール」があります。これは、「株式に投資する割合を『100 – 自分の年齢』とする」というシンプルな考え方です。例えば、30歳なら株式に70%(100-30)、債券に30%といった具合です。ただし、これはあくまで目安であり、現代の長寿化や低金利環境を考慮すると、よりアグレッシブな配分(例: 120-年齢)を推奨する専門家もいます。

以下に、開発者のライフステージとリスク許容度に応じたモデルポートフォリオの例を示します。

- 若手開発者(20代~30代前半、積極型):

リスク許容度: 高い

投資期間: 長期(20年以上)

配分例: 株式 80-90%(全世界株式ETF等)、債券 10-20%(先進国債券ETF等)、現金 5%(緊急資金)

理由: 投資期間が長いため、市場の短期的な変動を乗り越え、株式の高い成長性を享受できます。若いうちからリスクを取ることで、複利の効果を最大化します。

- 中堅開発者(30代後半~40代、バランス型):

リスク許容度: 中程度

投資期間: 中長期(10~20年)

配分例: 株式 60-70%、債券 30-40%、現金 5-10%

理由: 家族が増えたり、住宅ローンなどのライフイベントを控えている場合が多いため、株式の比率をやや下げ、債券でポートフォリオの安定性を高めます。

- ベテラン開発者(50代以降、保守型):

リスク許容度: 低い~中程度

投資期間: 短中期(~10年、取り崩し開始)

配分例: 株式 30-50%、債券 50-70%、現金 10-20%

理由: リタイアメントが近づき、資産を取り崩す時期が視野に入るため、元本保全を重視し、債券や現金の比率を高めて市場変動の影響を抑えます。

コード解説

ここでは、Pythonを用いて、リスク許容度と年齢に基づいた簡単な資産配分を計算する関数を示します。これはあくまで概念的なものであり、実際の投資判断はご自身の詳細な状況に基づいて行ってください。

def calculate_asset_allocation(age, risk_tolerance_level):

"""

年齢とリスク許容度に基づいて資産配分を計算する関数。

risk_tolerance_level: 'low', 'medium', 'high'

"""

if risk_tolerance_level == 'high':

# 積極型: 株式比率を高く (例: 120 - age)

equity_ratio = max(0.60, min(0.90, (120 - age) / 100))

elif risk_tolerance_level == 'medium':

# バランス型: 一般的な100-年齢ルールに近い

equity_ratio = max(0.40, min(0.70, (100 - age) / 100))

else: # 'low'

# 保守型: 株式比率を低く

equity_ratio = max(0.20, min(0.50, (80 - age) / 100))

bond_ratio = 1 - equity_ratio

# 現金比率を考慮する場合 (例: 総資産の5-10%を現金とする)

cash_ratio = 0.05 # 簡易的に5%としておく

# 株式と債券の比率を調整

total_investable_ratio = 1 - cash_ratio

equity_ratio_adjusted = equity_ratio * total_investable_ratio

bond_ratio_adjusted = bond_ratio * total_investable_ratio

return {

"株式": f"{equity_ratio_adjusted:.2%}",

"債券": f"{bond_ratio_adjusted:.2%}",

"現金": f"{cash_ratio:.2%}"

}

# 例: 35歳の開発者でリスク許容度が高い場合

allocation_35_high = calculate_asset_allocation(35, 'high')

print(f"35歳 (高リスク許容度): {allocation_35_high}")

# 出力例: 35歳 (高リスク許容度): {'株式': '80.75%', '債券': '14.25%', '現金': '5.00%'}

# 例: 45歳の開発者でリスク許容度が中程度の場合

allocation_45_medium = calculate_asset_allocation(45, 'medium')

print(f"45歳 (中リスク許容度): {allocation_45_medium}")

# 出力例: 45歳 (中リスク許容度): {'株式': '52.25%', '債券': '42.75%', '現金': '5.00%'}

上記のコードは、年齢とリスク許容度から大まかな資産配分を導き出す一例です。重要なのは、これらの数値を盲目的に適用するのではなく、ご自身の状況に合わせて調整することです。例えば、将来的に大きな遺産が入る予定がある、会社のストックオプションを大量に保有している、といった特殊な状況があれば、それらも考慮に入れる必要があります。

ポイント

資産配分は、投資リターンの大部分を決定する最も重要な要素です。ご自身の年齢、リスク許容度、財務目標に基づいて、長期的に維持可能な最適なバランスを見つけることが成功の鍵となります。

図2: リスク許容度別のモデルポートフォリオ

コアガイド

分散投資の重要性と実践方法

資産配分がポートフォリオの「骨格」だとすれば、分散投資は「筋肉」にあたります。資産配分で大まかなリスクとリターンのバランスを決めた後、そのリスクをさらに細かく分散させることで、特定の資産や地域、企業に依存するリスクを低減し、より安定したリターンを目指すのが分散投資の目的です。「卵を一つのカゴに入れるな」という格言が、その本質をよく表しています。

多様な分散の種類

分散投資にはいくつかの種類があります。これらを組み合わせることで、リスク低減効果を最大化できます。

- 資産クラス分散: 株式と債券のように、異なる値動きをする資産を組み合わせることです。一般的に、株式と債券は逆相関の関係にある(株式が下がる時に債券が上がる傾向がある)ため、両者を組み合わせることでポートフォリオ全体の変動を抑えることができます。

- 地域・国分散: 特定の国や地域に投資を集中させず、世界中の様々な市場に投資することです。例えば、日本株だけに投資するのではなく、米国株、欧州株、新興国株などにも分散することで、特定の国の経済危機や政治リスクの影響を緩和できます。開発者の皆さんは、自身が働くテクノロジー企業の株に偏りがちですが、これは「地域・業種集中」のリスクをはらみます。

- 業種・セクター分散: 特定の業種(例: IT、金融、医療)に偏らず、幅広い業種に投資することです。ある業種が不振に陥っても、他の業種が好調であればポートフォリオ全体への影響を抑えられます。

- 時間分散(ドルコスト平均法): 一度にまとまった金額を投資するのではなく、定期的に一定額を投資し続ける方法です。価格が高い時には少なく、安い時には多く購入することになり、結果的に平均購入単価を平準化できます。市場のタイミングを計る必要がなく、感情的な判断を排除できるため、忙しい開発者にとって非常に有効な戦略です。

分散投資の実践手段:ETFと投資信託

多忙な開発者が効率的に分散投資を行うための最適なツールは、間違いなくETF(上場投資信託)と投資信託(特にインデックスファンド)です。これらを利用することで、個別の銘柄分析に時間を割くことなく、手軽に幅広い資産への分散投資を実現できます。

- ETF(Exchange Traded Fund): 株式市場に上場しており、株と同じようにリアルタイムで取引できる投資信託です。特定の指数(例: S&P 500、TOPIX、全世界株式指数)に連動するように設計されており、低コストで幅広い銘柄に分散投資が可能です。例えば、

VT (Vanguard Total World Stock ETF)はこれ一つで全世界の株式に分散投資ができますし、BND (Vanguard Total Bond Market ETF)は米国の債券市場全体に投資できます。 - 投資信託(インデックスファンド): 複数の投資家から集めた資金を一つにまとめ、プロが運用する金融商品です。特にインデックスファンドは、特定の指数への連動を目指すため、運用コスト(信託報酬)が非常に低く抑えられています。自動積立設定が可能で、一度設定すればあとは「放置」できるため、忙しい開発者には最適です。

eMAXIS Slim 全世界株式(オール・カントリー)などが代表的です。

メリット

✓ ETF: リアルタイム取引可能、信託報酬が低い傾向、選択肢が豊富。

✓ 投資信託: 自動積立が容易、少額から投資可能、分配金再投資が自動。

デメリット

✗ ETF: リアルタイム取引ゆえに感情的な売買に繋がりやすい、為替手数料や売買手数料がかかる場合がある。

✗ 投資信託: リアルタイム取引ではない、信託報酬がETFよりやや高い傾向(それでも十分低い)。

どちらも一長一短がありますが、特に初心者や忙しい開発者には、手間がかからず自動積立が可能なインデックス型の投資信託がおすすめです。新NISA制度を活用すれば、非課税で効率的に資産形成を進めることができます。

“分散投資は、無知に対する唯一のフリーランチである。”

— ノーベル経済学賞受賞者 ハリー・マーコウィッツ

この言葉が示すように、分散投資は投資の知識が少なくても、リスクを効果的に管理できる非常に強力な戦略です。個別の企業分析に膨大な時間を費やす必要がなく、市場全体の成長の恩恵を享受できるため、開発者の皆さんのように本業に集中したい方々にとって、これほど魅力的な戦略はありません。

ポイント

分散投資は、地域、業種、資産クラス、時間の4つの側面から行うことで、ポートフォリオのリスクを大幅に低減します。ETFやインデックス投資信託を活用すれば、忙しい開発者でも手軽にグローバル分散投資を実現できます。

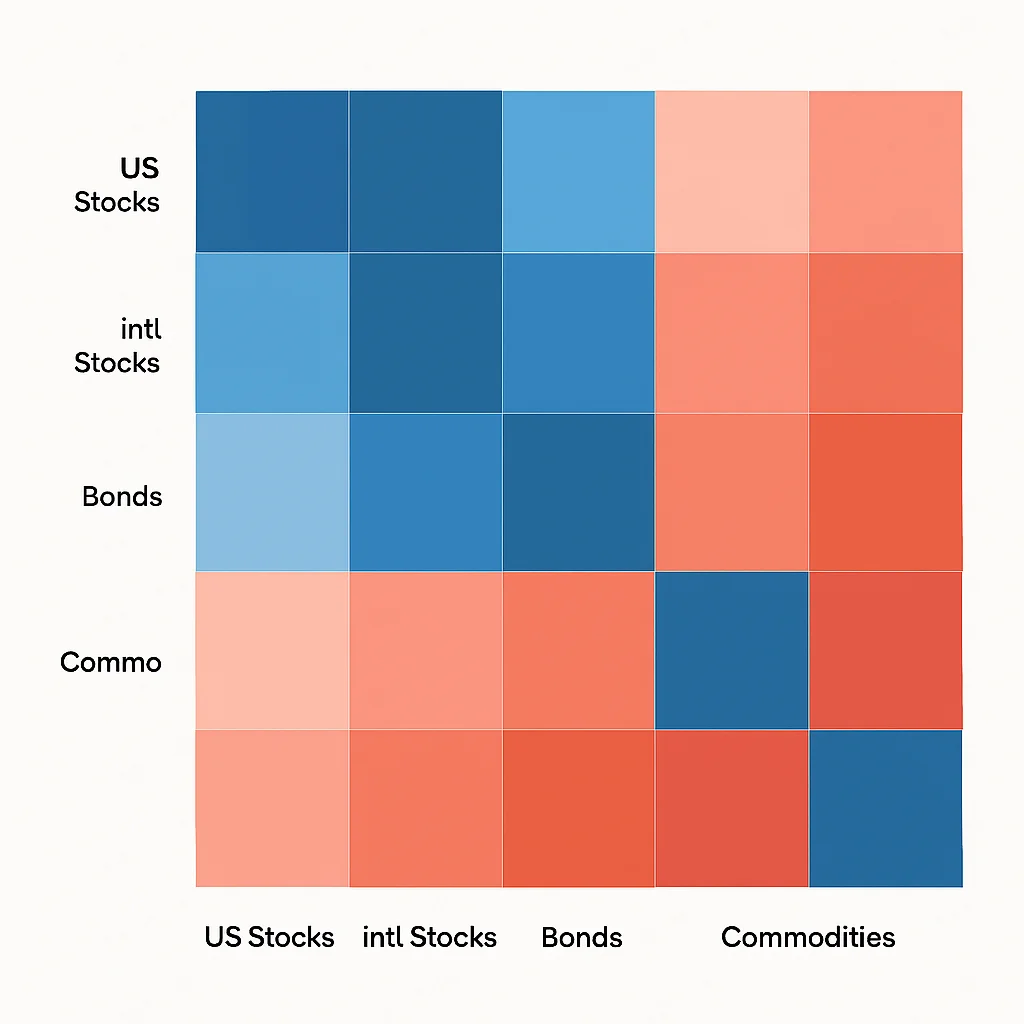

図3: 異なる資産クラス間の相関性

コアガイド

リバランスの戦略と実践

ポートフォリオを構築し、分散投資を始めたら、それで終わりではありません。市場は常に変動し、それによって各資産クラスの評価額も変化します。結果として、当初設定した資産配分の割合が時間の経過とともに崩れていきます。この崩れたバランスを、定期的に当初の目標配分に戻す作業が「リバランス」です。リバランスは、ポートフォリオのリスク水準を維持し、長期的なリターンを安定させるために不可欠なプロセスです。

リバランスの目的と重要性

リバランスの主な目的は以下の通りです。

- リスク水準の維持: 例えば、株式市場が好調で株式の比率が目標より高くなった場合、ポートフォリオ全体のリスクも上昇します。リバランスで株式を一部売却し、債券などを買い増すことで、リスクを当初の許容範囲に戻します。

- 規律ある投資行動: リバランスは、市場の動きに一喜一憂せず、機械的に「高値で売り、安値で買う」という逆張り的な行動を促します。これは、感情的な売買を防ぎ、長期的な視点での投資を継続する上で非常に重要です。

- リターンの安定化: 過度に成長した資産を一部売却し、出遅れた資産を買い増すことで、ポートフォリオ全体の成長機会を捉えつつ、極端な偏りを防ぎ、安定したリターンを目指します。

リバランスの具体的な方法

リバランスには主に二つの方法があります。

- 1. 時間ベースのリバランス: 半年ごと、または1年ごとなど、あらかじめ決めた期間で定期的にポートフォリオを見直し、目標配分に戻す方法です。シンプルで実践しやすく、忙しい開発者におすすめです。例えば、毎年1月1日やボーナス時期など、特定の日に実施すると良いでしょう。

- 2. 閾値(しきい値)ベースのリバランス: 各資産クラスの割合が、目標配分から一定の許容範囲(例: ±5%)を超えて乖離した場合にリバランスを行う方法です。市場の大きな変動があった場合にのみ実施するため、取引回数を抑えられますが、常にポートフォリオを監視する必要があるため、やや手間がかかります。

どちらの方法を選ぶかは個人の好みですが、時間ベースのリバランスは、そのシンプルさゆえに継続しやすいというメリットがあります。

リバランスの実践ステップ

1

ポートフォリオの現状把握

証券会社の口座にログインし、現在の総資産額と、各資産クラス(株式、債券、現金など)がそれぞれ総資産の何%を占めているかを確認します。自動でポートフォリオの割合を表示してくれるツールやアプリを活用すると便利です。

2

目標配分との比較と乖離の確認

最初に設定した目標資産配分(例: 株式70%・債券30%)と、現在のポートフォリオの割合を比較します。例えば、現在の株式比率が75%になっていれば、目標から5%乖離していることになります。

3

売買による調整

乖離を解消するために、以下のいずれかの方法で調整します。

- 売却と購入: 比率が高くなった資産を一部売却し、その資金で比率が低くなった資産を買い増す。これが最も一般的なリバランス方法です。

- 追加資金の投入: 毎月の積立投資などの追加資金を、比率が低くなった資産に重点的に投入することで、徐々に目標配分に戻す。売却を伴わないため、税金発生のリスクを抑えられます。

- (上級者向け)リバランスせずに配分変更: ライフステージの変化などにより、そもそも目標配分自体を見直す場合。

4

税金への影響を考慮

特定口座(源泉徴収あり)であれば税金計算は自動で行われますが、NISA口座内で売却益が出た場合は非課税枠を有効活用できます。ただし、NISA枠の再利用は翌年以降になる点に注意が必要です。税制優遇制度を理解した上でリバランスを行いましょう。

コード解説

Pythonで、ポートフォリオのリバランスが必要かどうかを判断する簡易的なロジックを示します。目標配分からの乖離率を計算し、閾値を超えた場合にリバランスを推奨します。

def check_rebalance_needed(current_portfolio, target_allocation, threshold_percent=5):

"""

ポートフォリオのリバランスが必要かチェックする関数。

current_portfolio: 現在の各資産の評価額 (例: {'株式': 7000000, '債券': 2500000, '現金': 500000})

target_allocation: 目標資産配分 (例: {'株式': 0.70, '債券': 0.25, '現金': 0.05})

threshold_percent: 乖離を許容するパーセンテージ (例: 5)

"""

total_value = sum(current_portfolio.values())

rebalance_suggestions = {}

for asset_class, current_value in current_portfolio.items():

current_percentage = current_value / total_value

target_percentage = target_allocation.get(asset_class, 0)

deviation = (current_percentage - target_percentage) * 100 # 乖離率をパーセンテージで

if abs(deviation) > threshold_percent:

if deviation > 0:

rebalance_suggestions[asset_class] = f"目標より {abs(deviation):.2f}% 高い。一部売却を検討。"

else:

rebalance_suggestions[asset_class] = f"目標より {abs(deviation):.2f}% 低い。買い増しを検討。"

if rebalance_suggestions:

print("リバランスが必要です:")

for asset, suggestion in rebalance_suggestions.items():

print(f"- {asset}: {suggestion}")

return True

else:

print("リバランスは不要です。")

return False

# 例: 現在のポートフォリオと目標配分

current_portfolio_example = {'株式': 7500000, '債券': 2000000, '現金': 500000} # 総額1000万円

target_allocation_example = {'株式': 0.70, '債券': 0.25, '現金': 0.05}

print("--- ポートフォリオ1 ---")

check_rebalance_needed(current_portfolio_example, target_allocation_example)

# 出力例: 株式: 目標より 5.00% 高い。一部売却を検討。

current_portfolio_example_2 = {'株式': 6800000, '債券': 2700000, '現金': 500000} # 総額1000万円

print("\n--- ポートフォリオ2 ---")

check_rebalance_needed(current_portfolio_example_2, target_allocation_example)

# 出力例: リバランスは不要です。

注意

リバランスは重要ですが、頻繁すぎると取引手数料や税金負担が増え、かえって効率が悪くなる可能性があります。特に少額のポートフォリオでは、追加投資で調整する「リバランス・バイ・キャッシュフロー」を優先的に検討しましょう。

図4: リバランスによるポートフォリオ比率の調整例

市場トレンド

2026年の市場トレンドと考慮すべき点

長期的なポートフォリオ戦略においては、短期的な市場トレンドに一喜一憂すべきではありませんが、大局的な経済や技術の動向を理解しておくことは、資産配分や投資対象の微調整を行う上で役立ちます。2026年を見据えた際に考慮すべきいくつかのトレンドとポイントを見ていきましょう。

1. 世界経済の動向とインフレ圧力

2026年には、世界経済はCOVID-19からの回復期を終え、新たな局面に入っていると予想されます。多くの国で高進したインフレは、中央銀行の金融政策に大きな影響を与え、金利動向が債券市場や株式市場に波及する可能性があります。高インフレが続く場合、現金の価値は目減りするため、インフレヘッジとして実物資産(REIT、コモディティの一部)や、インフレに強い企業の株式への投資が有効となるかもしれません。また、地政学的なリスク(紛争、国際関係の緊張)も、サプライチェーンやエネルギー価格を通じて経済に影響を及ぼし続ける可能性があります。

2. テクノロジーの進化と投資機会

開発者の皆さんにとって最も身近なのが、テクノロジーの進化でしょう。AI(人工知能)は、すでに私たちの生活やビジネスに深く浸透し始めており、2026年にはさらに多くの産業に変革をもたらしているはずです。生成AI、自動運転、量子コンピューティング、バイオテクノロジーなどの分野は、今後も高い成長が期待される一方で、競争も激化します。

ただし、特定のハイテク企業への集中投資は、非常に高いリターンをもたらす可能性がある一方で、大きなリスクも伴います。過去のITバブル崩壊の経験を忘れてはなりません。ポートフォリオ全体としては、これらの成長分野に間接的に投資できるテクノロジーセクターETFや、全世界株式の中に組み込まれている形で恩恵を受けるのが賢明です。自身の専門分野に詳しいからといって、過度に偏った投資にならないよう注意が必要です。

3. ESG投資と持続可能性

環境(Environment)、社会(Social)、ガバナンス(Governance)の要素を考慮したESG投資は、近年ますます注目度が高まっています。企業が持続可能な経営を行っているかどうかは、長期的な企業価値にも影響を与えるという認識が広がり、多くの機関投資家がESG要素を投資判断に取り入れています。2026年には、より多くのESG関連ファンドが登場し、個人投資家も選択肢が増えるでしょう。倫理的な観点だけでなく、リスク管理やリターン向上という観点からも、ESG評価の高い企業への投資を検討する価値はあります。

4. 新NISA制度の活用(日本の場合)

日本では、2024年から新たなNISA(少額投資非課税制度)が始まりました。年間投資枠が大幅に拡大され、非課税保有限度額も生涯で1800万円(うち成長投資枠1200万円)と、これまでの制度から格段に使いやすくなりました。2026年もこの新NISA制度は健在であり、開発者の皆さんのような高所得者層にとっては、非課税で効率的に資産を形成するための非常に強力なツールとなります。

新NISAの活用例

月10万円を積立投資枠で全世界株式インデックスファンドに投資し、年間120万円の非課税枠を最大限活用。さらに成長投資枠で特定テーマ型ETFや高配当株ETFなどを検討し、非課税での資産成長を目指す。

これらのトレンドは、あなたのポートフォリオ戦略に影響を与える可能性がありますが、最も重要なのは、長期・分散・積立という基本原則を堅持することです。短期的な市場の喧騒に惑わされず、自身の目標とリスク許容度に基づいた堅実な戦略を貫きましょう。

ポイント

2026年の市場トレンドとして、インフレ、テクノロジー進化、ESG投資、新NISA制度が挙げられます。これらを考慮しつつも、あくまで長期・分散・積立の基本原則を堅持し、自身の目標に合ったポートフォリオを維持することが重要です。

図5: 2026年を見据えた主要市場トレンドの概観

実践ガイド

実践的なポートフォリオ構築ステップ

これまでに解説した原則を踏まえ、いよいよあなた自身のポートフォリオを構築するための具体的なステップを見ていきましょう。忙しい開発者の皆さんでも、以下のステップを順に進めることで、着実に資産形成の土台を築くことができます。

ステップ1: 財務目標の設定と現状把握

まず、なぜ投資をするのか、その目的を明確にします。「〇年後に〇〇円の資産を築き、〇〇を達成する」といった具体的な目標を設定しましょう。同時に、現在の資産状況(貯蓄額、負債、月々の収入・支出)を正確に把握し、無理なく投資に回せる金額を見積もります。緊急時に備えるための生活防衛資金(生活費の3ヶ月~1年分)は、投資とは別に確保しておくことが非常に重要です。

ステップ2: リスク許容度の評価

前述の自己診断質問などを参考に、ご自身の「心の平静を保てる」リスクの範囲を正直に評価します。市場が一時的に大きく下落しても、長期的な視点を持って投資を継続できるかどうかが鍵となります。無理なリスクを取ると、市場の変動時に感情的な判断を下し、かえって損失を招くことになります。

ステップ3: ターゲットアセットアロケーションの決定

ステップ1と2で定めた目標とリスク許容度に基づいて、株式、債券、現金などの資産クラスにどの割合で投資するかを決定します。一般的なモデルポートフォリオを参考にしつつ、ご自身の状況に合わせて調整しましょう。例えば、「株式70%、債券25%、現金5%」といった具体的な比率を決めます。これがあなたのポートフォリオの「設計図」となります。

ステップ4: 投資商品の選定と購入

決定した資産配分に従い、具体的な投資商品を選定します。忙しい開発者には、低コストで広範囲に分散投資ができるインデックス型の投資信託やETFが最適です。

- 株式部分: 全世界株式に投資する投資信託(例:

eMAXIS Slim 全世界株式(オール・カントリー))や、米国株式に投資するETF(例:VOO,IVV)などを検討します。 - 債券部分: 全世界債券や先進国債券に投資する投資信託(例:

eMAXIS Slim 全世界債券インデックス)やETF(例:BND)を選びます。

新NISA口座を活用し、毎月自動積立を設定すれば、手間なく時間分散効果も得られます。

ステップ5: 定期的なモニタリングとリバランス

一度ポートフォリオを構築したら、年に1回程度(例: 毎年年末や年度初め)ポートフォリオを見直し、当初設定した目標配分から大きく乖離していないかを確認します。乖離が見られる場合は、リバランスを実施してバランスを修正します。この作業は、ポートフォリオを健全に保ち、リスクを管理するために非常に重要です。また、ライフステージの変化(結婚、出産、住宅購入、転職など)に応じて、目標配分自体を見直す必要も出てきます。

ポートフォリオ構築チェックリスト

☑ 財務目標と投資期間を具体的に設定した。

☑ 自身の正確なリスク許容度を把握した。

☑ 株式、債券、現金の目標資産配分を決定した。

☑ 低コストのインデックスファンドやETFを選定した。

☑ 新NISA口座を活用し、自動積立を設定した。

☑ 年に一度のリバランス計画を立てた。

9.0

/ 10

開発者にとって非常に実践的で効果的なポートフォリオ戦略。

よくある質問(FAQ)

Q. 忙しい開発者でも本当に資産運用はできますか?

はい、可能です。本記事で紹介したように、低コストのインデックスファンドやETFを活用し、新NISA口座で自動積立を設定すれば、一度設定してしまえばほとんど手間がかかりません。定期的なリバランスも年に1回程度で十分です。

Q. どのような証券会社を選べば良いですか?

ネット証券大手(例: SBI証券、楽天証券、マネックス証券)がおすすめです。これらは、インデックスファンドの品揃えが豊富で信託報酬が低く、手数料も安価です。また、NISA口座にも対応しており、資産管理ツールも充実しています。

Q. 2026年以降、株価が下落するリスクはありますか?

市場は常に変動するため、短期的には株価が下落するリスクは常に存在します。しかし、長期的な視点で見れば、世界経済は成長を続けており、それに伴い株価も上昇する傾向にあります。分散投資とリバランスを徹底し、感情に流されずに投資を継続することが重要です。

Q. 会社のストックオプションや自社株を保有している場合、ポートフォリオにどう影響しますか?

ストックオプションや自社株は、あなたの資産の一部と見なすべきです。これらは「特定企業への集中投資」となるため、他のポートフォリオでは意識的にその企業の属するセクターや地域への投資比率を下げ、全体として分散が取れるように調整を検討しましょう。税制上のメリット・デメリットも考慮に入れる必要があります。

Q. どのくらいの頻度でポートフォリオを見直すべきですか?

一般的には年に1回、多くても半年に1回程度のリバランスで十分です。頻繁な見直しは、手数料増加や感情的な売買につながるリスクがあります。ライフステージに大きな変化があった場合は、その都度見直すことを検討しましょう。

まとめ

賢い資産形成で未来を築く開発者へ

本記事では、2026年を見据えた開発者のためのポートフォリオ戦略について、その基本原則から具体的な実践方法までを解説してきました。多忙な日々を送る開発者の皆さんにとって、資産運用は決して後回しにすべきテーマではありません。むしろ、早期に、そして賢く資産形成の仕組みを構築することが、将来の選択肢を広げ、より豊かな人生を送るための重要なステップとなります。

重要なポイントをもう一度おさらいしましょう。

- 時間と複利の力を最大限に活かす: 若いうちから始めることで、長期的な資産成長の恩恵を享受できます。

- 自身の状況を理解する: リスク許容度、投資期間、財務目標を明確にすることが全ての始まりです。

- 3つの柱を実践する: 適切な「資産配分」、リスクを低減する「分散投資」、そしてポートフォリオを健全に保つ「リバランス」が成功の鍵です。

- シンプルに、そして継続的に: 複雑な戦略は不要です。低コストのインデックスファンドやETFを新NISAで自動積立し、「放置」を基本とするのが、忙しい開発者にとって最も効率的かつ効果的な方法です。

テクノロジーの世界で日々新しいものを創造する開発者の皆さんは、その論理的思考力と学習能力を資産運用にも活かすことができるはずです。この記事が、あなたの資産形成のロードマップとなり、将来の経済的自由への一助となることを願っています。

最後までお読みいただきありがとうございます!

Kwontekiでは、開発者の皆さんのキャリアと暮らしに役立つ情報を提供しています。このポートフォリオ戦略が、あなたの資産形成の一助となれば幸いです。

ご質問があればコメントでどうぞ!