要約

エンジニアのためのNISA・iDeCo活用術: 賢い税制優遇投資戦略 2026

2026年の新NISAとiDeCoをエンジニアが賢く活用し、税制優遇を最大限に享受するための実践ガイドです。

Keywords: NISA, iDeCo, 資産運用

目次

1 エンジニアが資産運用を始めるべき理由

2 新NISA徹底解説:非課税投資の新たなスタンダード

3 iDeCo徹底解説:老後資金形成のための最強ツール

4 NISAとiDeCoの賢い併用戦略

5 エンジニア向けポートフォリオ構築と具体的な始め方

6 投資における注意点とよくある質問 (FAQ)

7 賢い投資で未来を築く

オーバービュー

エンジニアが資産運用を始めるべき理由

現代社会において、個人の資産形成はますます重要になっています。特にエンジニアの皆さんは、専門性の高いスキルと比較的安定した収入を持つ一方で、日々の業務に追われ、自身の資産形成について深く考える時間がないと感じる方も多いのではないでしょうか。

しかし、将来の安心や目標達成のためには、早いうちから計画的に資産を増やすことが不可欠です。そこで注目したいのが、国が提供する強力な税制優遇制度である「NISA」と「iDeCo」です。これらを賢く活用することで、税金の負担を軽減しながら効率的に資産を形成することが可能になります。

“エンジニアの皆さんの専門知識を活かし、論理的思考で資産運用に取り組むことは、将来の経済的自由への最短ルートとなり得ます。”

— Kwonteki

2026年現在、私たちは低金利時代が長く続き、預貯金だけでは資産が増えにくい状況に直面しています。物価上昇(インフレ)のリスクも考慮すると、実質的な資産価値が目減りしてしまう可能性も否定できません。このような時代だからこそ、インフレに負けない資産形成が求められます。

本記事では、2026年における最新のNISA・iDeCo制度を深く掘り下げ、エンジニアの皆さんが自身のライフステージやリスク許容度に合わせて最適な投資戦略を立てられるよう、具体的な活用術を徹底解説します。税制優遇の仕組みから、投資商品の選び方、ポートフォリオの考え方まで、分かりやすく実践的な情報を提供していきます。

ポイント

エンジニアの皆さんは、論理的思考力と分析力を資産運用にも応用できます。NISAとiDeCoは、その力を最大限に発揮し、税制メリットを享受しながら効率的に資産を増やすための強力なツールです。

特に、エンジニアという職種は、常に新しい技術を学び続ける特性があります。この学習意欲と探求心は、投資の世界でも大いに役立ちます。最新の市場トレンドや金融商品を理解し、自身の資産運用に活かすことで、より堅実な未来を築くことができるでしょう。さあ、一緒に賢い投資戦略を学び、実践していきましょう。

コアガイド

新NISA徹底解説:非課税投資の新たなスタンダード

新NISAとは?2026年の制度概要

2024年から始まった新NISA制度は、従来のNISA制度が大幅に拡充され、より多くの人が非課税で投資できるようになった画期的な制度です。2026年現在もこの制度が適用されており、長期的な資産形成を目指す上で欠かせない選択肢となっています。

新NISAの最大の魅力は、投資から得られる利益(分配金や売却益)が非課税になる点です。通常、投資で得た利益には約20.315%の税金がかかりますが、NISA口座で運用すれば、この税金が一切かかりません。これは、特にエンジニアの皆さんのように比較的収入が高い方にとって、大きな節税メリットとなります。

ポイント

新NISAは、年間投資枠が最大360万円、非課税保有限度額が1800万円(うち成長投資枠1200万円)と大幅に拡大されました。非課税保有期間も無期限となり、より柔軟で長期的な資産運用が可能になっています。

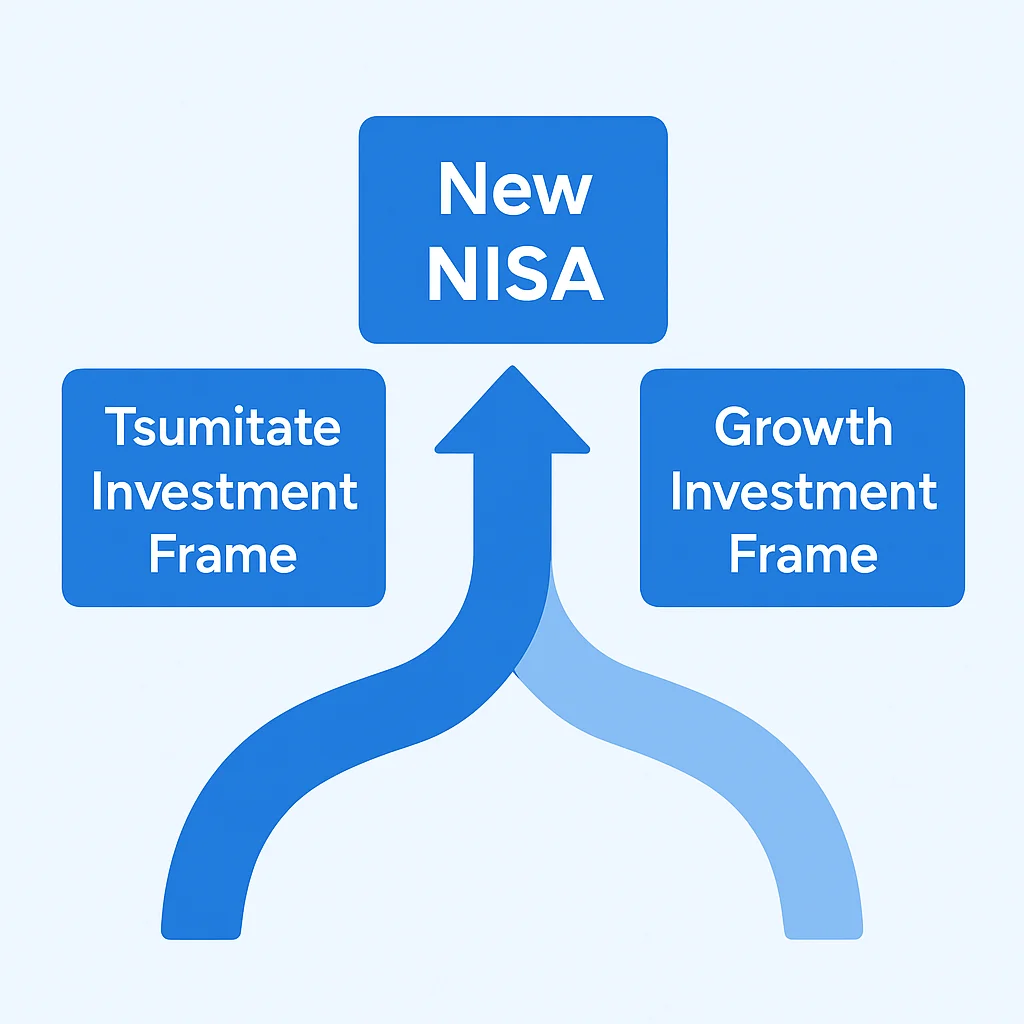

新NISAの二つの投資枠と年間投資上限額

新NISAには、「つみたて投資枠」と「成長投資枠」という二つの投資枠があります。これらは併用が可能であり、それぞれの特徴を理解して活用することが重要です。

つみたて投資枠:年間120万円まで。金融庁が定めた要件を満たす投資信託やETF(上場投資信託)に限定されており、少額からの積立投資に適しています。初心者の方や、手間をかけずに長期的な資産形成を目指したい方におすすめです。

成長投資枠:年間240万円まで。個別株や投資信託、ETFなど、より幅広い商品に投資できます。つみたて投資枠と合わせて年間最大360万円まで投資が可能です。投資経験者や、より積極的な運用を目指したい方に向いています。

この二つの枠を組み合わせることで、年間最大360万円という大きな非課税投資枠を最大限に活用できます。例えば、つみたて投資枠で毎月10万円(年間120万円)を積立投資し、残りの成長投資枠240万円で、興味のある個別株や特定のテーマ型投資信託に投資するといった戦略が考えられます。

非課税保有限度額(生涯投資枠)とロールオーバー

新NISAでは、非課税で保有できる投資額の総額として「非課税保有限度額」が設定されています。これは一人あたり1800万円で、そのうち成長投資枠は1200万円までです。一度売却した分の枠は翌年以降に再利用できるため、柔軟な運用が可能です。

例えば、2026年に100万円分の投資信託を購入し、2030年に200万円で売却した場合、100万円分の非課税投資枠が復活します。これにより、生涯にわたって最大1800万円分の元本を非課税で運用し続けることができるのです。

コード解説

新NISAの非課税投資枠の計算ロジックを簡略化した擬似コードです。売却による枠の再利用を表現しています。

class NewNISA:

MAX_LIFETIME_LIMIT = 18_000_000 # 1800万円

MAX_GROWTH_FRAME = 12_000_000 # 1200万円

def __init__(self):

self.current_invested_amount = 0

self.current_growth_invested_amount = 0

self.available_lifetime_limit = self.MAX_LIFETIME_LIMIT

self.available_growth_limit = self.MAX_GROWTH_FRAME

def invest(self, amount, is_growth_frame=False):

if self.current_invested_amount + amount > self.MAX_LIFETIME_LIMIT:

print("エラー: 生涯投資枠を超過します。")

return False

if is_growth_frame and self.current_growth_invested_amount + amount > self.MAX_GROWTH_FRAME:

print("エラー: 成長投資枠を超過します。")

return False

self.current_invested_amount += amount

self.available_lifetime_limit -= amount

if is_growth_frame:

self.current_growth_invested_amount += amount

self.available_growth_limit -= amount

print(f"{amount}円投資しました。")

print(f"残り生涯投資枠: {self.available_lifetime_limit}円")

print(f"残り成長投資枠: {self.available_growth_limit}円 (成長投資枠の場合)")

return True

def sell(self, original_invested_amount):

# 売却により、元本分が翌年以降に再利用可能になる

self.current_invested_amount -= original_invested_amount

self.available_lifetime_limit += original_invested_amount

# 成長投資枠で売却した場合は、成長投資枠も復活

# (簡略化のため、成長投資枠の売却元本は別途管理が必要)

print(f"{original_invested_amount}円分の元本を売却しました。枠が復活します。")

print(f"更新後残り生涯投資枠: {self.available_lifetime_limit}円")

return True

# 使用例

# nisa_account = NewNISA()

# nisa_account.invest(1_000_000) # つみたて投資枠として100万円投資

# nisa_account.invest(2_000_000, is_growth_frame=True) # 成長投資枠として200万円投資

# nisa_account.sell(500_000) # 50万円分の元本を売却

新NISAで選べる投資商品

新NISAで投資できる商品は、主に以下の通りです。

投資信託:多数の投資家から資金を集め、プロが株式や債券などに分散投資する商品です。少額から始められ、リスク分散がしやすいのが特徴です。特に、特定の指数(例: S&P 500、全世界株式)に連動するインデックスファンドは、低コストで長期的な成長が期待できるため、エンジニアの皆さんにも人気が高いです。

ETF(上場投資信託):投資信託の一種で、証券取引所に上場されており、株式のようにリアルタイムで売買できます。特定の市場やセクター全体に手軽に投資したい場合に有効です。

個別株:成長投資枠でのみ投資可能です。特定の企業の株式に投資し、企業の成長と共に株価上昇や配当金による利益を狙います。高いリターンが期待できる一方で、リスクも高いため、企業の分析や市場の動向を理解している方向けです。

注意

新NISAでは、安定志向の投資信託だけでなく、個別株も選択肢に入ります。しかし、個別株は価格変動リスクが大きいため、投資先の企業分析をしっかり行うことが不可欠です。十分にリサーチせず、流行りだけで投資するのは避けましょう。

新NISA口座の始め方

新NISA口座を開設する手順は以下の通りです。

1

証券会社の選定

ネット証券(SBI証券、楽天証券など)は手数料が安く、取扱商品も豊富なのでおすすめです。ご自身の投資スタイルに合った証券会社を選びましょう。

2

NISA口座の申し込み

選んだ証券会社のウェブサイトからNISA口座開設を申し込みます。本人確認書類(マイナンバーカードなど)が必要です。

3

金融機関による審査・口座開設

税務署の審査を経て、NISA口座が開設されます。通常、数週間かかります。

4

投資商品の選択・購入

開設されたNISA口座に資金を入金し、つみたて投資枠と成長投資枠でそれぞれ投資商品を選び、購入します。自動積立設定がおすすめです。

コアガイド

iDeCo徹底解説:老後資金形成のための最強ツール

iDeCoとは?その強力な税制優遇

iDeCo(個人型確定拠出年金)は、国民年金や厚生年金といった公的年金に上乗せして給付を受けられる私的年金制度の一つです。最大の魅力は、その強力な税制優遇措置にあります。NISAが「運用益が非課税」であるのに対し、iDeCoは「掛金が全額所得控除」「運用益が非課税」「受け取り時も税制優遇」というトリプルメリットがあるのが特徴です。

特に、掛金が全額所得控除される点は、所得税や住民税の負担軽減に直結します。例えば、年収600万円のエンジニアが毎月2万円(年間24万円)をiDeCoに拠出した場合、所得税率10%、住民税率10%と仮定すると、年間約4.8万円(24万円 × (10% + 10%))もの税金が軽減されます。これは、投資元本に対してすぐに20%の利回りを得たのと同じ効果と言えるでしょう。

“iDeCoは、老後資金を形成しながら、毎年確実な節税効果を享受できる、まさに一石二鳥の制度です。”

— 金融庁

iDeCoの掛金上限額と対象者

iDeCoの掛金上限額は、加入者の職業や企業年金の加入状況によって異なります。主な区分は以下の通りです。

会社員(企業年金なし):月額2.3万円(年間27.6万円)

会社員(企業型確定拠出年金のみ加入):月額2.0万円(年間24万円)

会社員(確定給付型年金のみ加入):月額1.2万円(年間14.4万円)

公務員:月額1.2万円(年間14.4万円)

自営業者・フリーランス(国民年金第1号被保険者):月額6.8万円(年間81.6万円)

専業主婦(国民年金第3号被保険者):月額2.3万円(年間27.6万円)

エンジニアの皆さんの多くは会社員に該当し、企業年金の有無によって拠出上限額が異なります。ご自身の状況を確認し、最大限に活用できる金額を拠出することが、節税効果を最大化する鍵となります。

iDeCoの運用商品と注意点

iDeCoで選べる運用商品は、元本保証型(定期預金、保険)と元本変動型(投資信託)があります。老後資金という長期的な視点で見ると、インフレリスクを考慮し、積極的に投資信託を活用することが推奨されます。特に、国内外の株式や債券に分散投資するバランス型ファンドや、低コストのインデックスファンドが人気です。

ポイント

iDeCoの運用商品は、一度選択した後も変更(スイッチング)が可能です。市場環境やご自身のライフプランの変化に合わせて、定期的に見直すことが大切です。

しかし、iDeCoには注意すべき点もあります。

注意

iDeCoは原則として60歳まで資金を引き出すことができません。急な出費が必要になった場合でも解約や途中引き出しができないため、余裕資金で始めることが非常に重要です。また、口座管理手数料が毎月かかる点も考慮に入れる必要があります。

iDeCo口座の始め方

iDeCo口座を開設する手順はNISAと似ていますが、国民年金基金連合会への書類提出など、NISAよりも少し複雑です。

1

運営管理機関の選定

証券会社や銀行などの金融機関がiDeCoの運営管理機関となります。手数料の安さ、取扱商品の豊富さ、サポート体制などを比較検討して選びましょう。

2

必要書類の準備と提出

運営管理機関から送られてくる申込書類に記入し、本人確認書類、マイナンバー関連書類、勤務先の証明書(会社員の場合)などを添付して提出します。

3

審査・口座開設

国民年金基金連合会による加入資格審査を経て、iDeCo口座が開設されます。NISAよりも時間がかかる傾向があり、1〜2ヶ月程度が目安です。

4

運用商品の選択・掛金拠出

運用商品を選び、毎月掛金を拠出します。掛金は銀行口座からの引き落としが一般的です。

比較と戦略

NISAとiDeCoの賢い併用戦略

NISAとiDeCoは、それぞれ異なる税制優遇と特徴を持っていますが、これらを併用することで、より強力な資産形成が可能になります。どちらか一方を選ぶのではなく、両方を活用する「ハイブリッド戦略」こそが、エンジニアの皆さんの賢い選択と言えるでしょう。

NISAとiDeCoの主な違い

税制優遇 — NISA: 運用益非課税 / iDeCo: 掛金所得控除、運用益非課税、受取時も優遇

引き出し制限 — NISA: いつでも可能 / iDeCo: 原則60歳まで不可

投資対象 — NISA: 幅広い(個別株も可) / iDeCo: 運営管理機関が提示する商品から選択

目的 — NISA: 中長期的な資産形成 / iDeCo: 老後資金形成

どちらを優先すべきか?

一般的には、以下の優先順位が推奨されます。

ポイント

まずはiDeCoの掛金を満額拠出することを検討しましょう。所得控除という確実な節税メリットは非常に大きく、年収が高いエンジニアほどその恩恵を強く感じられます。その後、新NISAのつみたて投資枠、成長投資枠の順で活用していくのが効率的です。

例えば、30代のエンジニアで年収700万円、企業年金なしの場合。

iDeCo:月2.3万円(年間27.6万円)を拠出。所得税・住民税を合わせて約5.5万円の節税効果(所得税率20%・住民税率10%の場合)が毎年期待できます。

新NISA:iDeCoに加えて、つみたて投資枠で月10万円(年間120万円)、さらに余裕があれば成長投資枠で月20万円(年間240万円)まで投資。合計で年間最大360万円を非課税で運用し、将来の大きな資産形成を目指します。

このように、iDeCoで足元の節税メリットを享受しつつ、新NISAで柔軟な資産運用を行うことで、中長期的な目標達成に近づくことができます。

ライフプランに応じた活用術

エンジニアの皆さんのライフプランは様々です。結婚、住宅購入、子どもの教育費、早期リタイアなど、それぞれの目標に合わせてNISAとiDeCoのバランスを調整しましょう。

ケース1: 若手エンジニア(20代〜30代前半)

まだ自由に使える資金が多く、長期的な視点でリスクを取れる時期。

iDeCoと新NISAの満額拠出を目指しましょう。特に新NISAの成長投資枠では、株式比率の高い投資信託や、少額で個別株にも挑戦し、積極的にリターンを狙う戦略が有効です。複利効果を最大限に活かすため、とにかく早く始めることが重要です。

ケース2: 中堅エンジニア(30代後半〜40代)

住宅購入や子どもの教育費など、大きなライフイベントが控えている時期。

iDeCoは継続しつつ、新NISAの投資配分を調整します。住宅購入資金など、数年後に使う予定のある資金は、NISA口座で比較的リスクの低い商品(債券比率の高いファンドなど)を選ぶか、NISAとは別の特定口座で現金比率を高めるなど、流動性を意識した運用も検討しましょう。ただし、老後資金は引き続き成長を狙います。

ケース3: ベテランエンジニア(50代以降)

退職が視野に入り、リスクを抑えながら資産を取り崩す準備を始める時期。

iDeCoの受け取り方法(一時金か年金か)を検討し始めます。新NISAでは、リスクの高い商品から徐々にリスクの低い商品へシフトし、元本割れのリスクを軽減する「出口戦略」が重要になります。高配当株や、分配金型の投資信託なども選択肢に入ってきます。

実践ガイド

エンジニア向けポートフォリオ構築と具体的な始め方

エンジニアに人気の投資商品とポートフォリオ例

エンジニアの皆さんは、データに基づいた合理的な判断を重視する傾向があります。そのため、特定の指数に連動する低コストのインデックスファンドが特に人気です。

ポイント

「全世界株式」や「全米株式(S&P 500など)」に連動するインデックスファンドは、分散が効いており、長期的な経済成長の恩恵を受けやすいため、多くの投資家に選ばれています。

ポートフォリオ例1: グローバル分散型(初心者・堅実派向け)

新NISAつみたて投資枠:eMAXIS Slim 全世界株式(オール・カントリー) 100%

iDeCo:eMAXIS Slim 全世界株式(オール・カントリー) 100%

解説: これ一つで全世界の株式に分散投資できるため、手間がかからず、非常にシンプルで強力なポートフォリオです。市場全体の成長を取り込みたい方に最適です。

ポートフォリオ例2: 米国集中型+α(成長志向向け)

新NISAつみたて投資枠:eMAXIS Slim 米国株式(S&P500) 100%

新NISA成長投資枠:個別株(関心のあるテクノロジー企業など) または 全世界株式ファンド 20〜30%

iDeCo:eMAXIS Slim 米国株式(S&P500) 100%

解説: 過去の実績から米国経済の成長に期待するポートフォリオ。成長投資枠で個別株を加えることで、さらに積極的なリターンを狙えますが、リスクも高まります。

ポートフォリオ例3: バランス型(リスク低減志向向け)

新NISAつみたて投資枠:eMAXIS Slim バランス(8資産均等型) 100%

新NISA成長投資枠:国内外の債券ETF、または現金比率を高める

iDeCo:eMAXIS Slim バランス(8資産均等型) 100%

解説: 株式だけでなく債券やREITなどにも分散投資することで、リスクを抑えつつ安定的な成長を目指します。市場変動に一喜一憂したくない方におすすめです。

具体的な始め方:エンジニア向けステップバイステップガイド

資産運用は、難しく考える必要はありません。以下のステップに従って、まずは行動してみましょう。

1

目標設定とリスク許容度の把握

「いつまでに、いくら貯めたいか?」「どのくらいのリスクなら許容できるか?」を明確にしましょう。これにより、適切な投資商品や配分が見えてきます。

2

証券口座・iDeCo口座の開設

前述の「新NISA口座の始め方」と「iDeCo口座の始め方」を参考に、ネット証券で両方の口座を開設しましょう。多くのネット証券でNISAとiDeCoの両方を扱っています。

3

投資商品の選定と積立設定

上記のポートフォリオ例などを参考に、投資信託を選び、毎月自動で買い付ける「積立設定」を行いましょう。これにより、感情に左右されずに継続的な投資が可能です。

4

定期的な見直しとリバランス

年に1回程度、ポートフォリオが目標と乖離していないか確認し、必要に応じて商品の比率を調整(リバランス)しましょう。エンジニアの皆さんは、定期的なデータ分析のように、自身の資産状況も客観的に見直す習慣をつけるのがおすすめです。

コード解説

ポートフォリオのリバランス時期を決定する簡単なスクリプトの例です。例えば、アセットアロケーションの比率が5%以上乖離したらリバランスを検討する、といったロジックを実装できます。

# Python (擬似コード)

def check_rebalance(portfolio_allocations, target_allocations, tolerance_percentage=5):

"""

ポートフォリオのリバランスが必要かチェックする関数

:param portfolio_allocations: 現在のポートフォリオの各資産クラスの割合 (例: {'株式': 0.7, '債券': 0.3})

:param target_allocations: 目標とする各資産クラスの割合 (例: {'株式': 0.6, '債券': 0.4})

:param tolerance_percentage: 許容する乖離率 (%)

:return: リバランスが必要な場合はTrue、そうでなければFalse

"""

rebalance_needed = False

for asset_class, current_ratio in portfolio_allocations.items():

target_ratio = target_allocations.get(asset_class, 0)

# 割合の差が許容範囲を超えているかチェック

# (絶対値で比較し、パーセンテージポイントで判断)

if abs(current_ratio - target_ratio) * 100 > tolerance_percentage:

print(f"注意: {asset_class} の乖離が許容範囲 ({tolerance_percentage}%) を超えています。")

print(f"現在: {current_ratio:.2f}, 目標: {target_ratio:.2f}")

rebalance_needed = True

return rebalance_needed

# 使用例

# current_portfolio = {'株式': 0.68, '債券': 0.32} # 現在のポートフォリオ

# target_portfolio = {'株式': 0.60, '債券': 0.40} # 目標ポートフォリオ

# if check_rebalance(current_portfolio, target_portfolio, tolerance_percentage=5):

# print("リバランスを検討してください。")

# else:

# print("現在のところリバランスは不要です。")

注意とQ&A

投資における注意点とよくある質問 (FAQ)

NISAやiDeCoは非常に優れた制度ですが、投資には常にリスクが伴います。賢く資産を増やすためには、メリットだけでなく、注意点もしっかり理解しておくことが重要です。

注意

投資は元本保証ではありません。市場の変動により、投資した資産の価値が購入時よりも下がる(元本割れ)リスクがあります。特に短期的な市場の動きに一喜一憂せず、長期的な視点を持つことが成功の鍵です。

その他、以下の点に留意しましょう。

分散投資の重要性:一つの商品や地域に集中投資するのではなく、複数の商品、地域、資産クラスに分散して投資することで、リスクを低減できます。

積立投資のメリット:毎月一定額を投資する積立投資は、価格が高い時には少なく、安い時には多く購入する「ドルコスト平均法」の効果により、高値掴みのリスクを軽減し、平均購入単価を抑える効果が期待できます。

手数料の確認:投資信託の信託報酬や、iDeCoの口座管理手数料など、各種手数料は長期的に見ると運用成績に大きな影響を与えます。できるだけ低コストの商品・サービスを選びましょう。

よくある質問 (FAQ)

Q. エンジニアは具体的にどのような投資信託を選ぶべきですか?

A. 多くのエンジニアには、低コストで広範囲に分散投資できるインデックスファンド、特に「全世界株式(オール・カントリー)」や「全米株式(S&P 500)」に連動するものが人気です。これらのファンドは、市場全体の成長を取り込みやすく、個別の企業分析の手間を省けるため、本業に集中したいエンジニアに適しています。

Q. 投資初心者でもNISAとiDeCoを同時に始めて大丈夫ですか?

A. はい、同時に始めることは可能ですし、推奨されます。ただし、iDeCoは原則60歳まで引き出せないため、まずはNISAから少額で始め、投資に慣れてからiDeCoも満額拠出するといった段階的なアプローチも有効です。両方とも積立設定を利用すれば、手間なく継続できます。

Q. 新NISAの非課税保有限度額1800万円は、売却したら復活するとのことですが、具体的にどうなりますか?

A. 投資商品を売却すると、その商品の「購入時の元本」に相当する非課税投資枠が翌年以降に復活します。例えば、100万円で買った株が200万円になった際に売却しても、復活するのは元本の100万円分です。この復活した枠を使って、再度非課税で投資を行うことができます。

Q. iDeCoの掛金は年末調整でどう申告するのですか?

A. iDeCoの掛金は「小規模企業共済等掛金控除」として所得控除の対象となります。毎年10月頃に国民年金基金連合会から送付される「小規模企業共済等掛金払込証明書」を年末調整の際に会社に提出することで、控除が適用され、所得税・住民税が軽減されます。提出を忘れないように注意しましょう。

Q. 株式市場の変動が激しい時期でも、積立投資は続けるべきですか?

A. はい、市場が変動する時期こそ、積立投資の真価が発揮されます。価格が下落している時には多くの口数を購入できるため、長期的に見れば平均購入単価を下げ、将来の利益につながる可能性が高まります。感情に流されず、淡々と積立を継続することが重要です。

まとめ

賢い投資で未来を築く

本記事では、2026年における新NISAとiDeCoの制度概要から、それぞれの活用術、そしてエンジニアの皆さんに向けた具体的なポートフォリオ構築と始め方までを詳しく解説しました。

エンジニアの皆さんの論理的思考力と分析力は、資産運用においても大きな強みとなります。感情に左右されず、データに基づいた冷静な判断で、長期的な視点を持って投資に取り組むことができれば、着実に資産を増やすことができるでしょう。

本記事の重要ポイント

✔ 新NISAは年間360万円、生涯1800万円まで非課税で投資可能。

✔ iDeCoは掛金全額所得控除、運用益非課税、受取時